劲敌环绕、需求表现未及预期,美银下调AMD评级!

- 娱乐

- 2024-12-10 17:48:06

- 379

来源:华尔街见闻

美银指出,AWS客户对AMD AI芯片需求疲软、英伟达的主导地位和市场对Marvell和Broadcom定制芯片的偏好增加,共同限制了的AMD增长潜力。

AI芯片需求低迷,叠加强劲的竞争对手限制了公司增长潜力,市场对AMD前景的担忧上升。

周一,美国银行发布报告称,由于“AI市场竞争风险上升”,将AMD的评级由“买入”降至“中性”,分析师还将该公司2025年的GPU销售额预期从89亿美元下调至80亿美元,这也意味着AMD的市场份额约为4%。

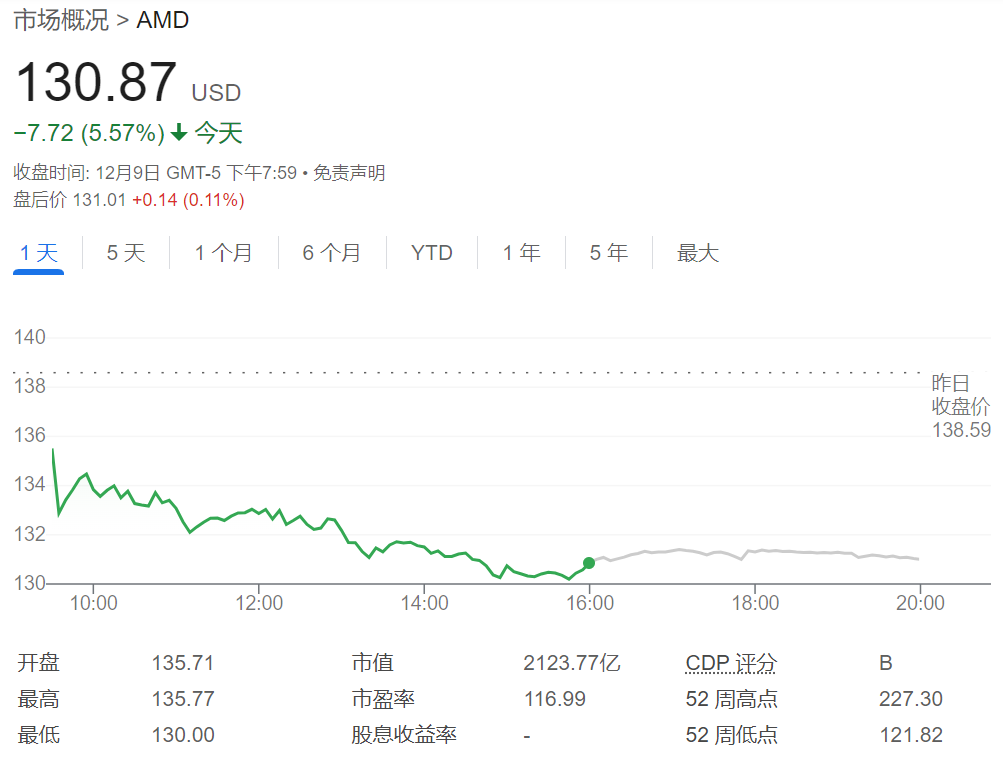

当日,AMD股价下跌约5.6%。

而早在上周五,Business Insider就发布了一篇报道称,亚马逊网络服务公司(AWS)尚未看到足够强劲的客户需求通过其云平台部署AMD的AI芯片。AMD的股价受此影响下跌了约2%。今年迄今,AMD的股价已下跌约5%。

美银指出,AWS客户对AMD AI芯片需求疲软、英伟达的主导地位和市场对Marvell和Broadcom定制芯片的偏好增加,共同限制了的AMD增长潜力。美银在报告中还称:

“最近,最大的云客户亚马逊强烈表示了对其他定制芯片如AWS的内部AI芯片Trainium和英伟达产品的偏好,但对AMD的需求并不强劲。”

此外,目前AMD的GPU市场份额也远远落后于英伟达。不过,美银并非完全不看好AMD,分析师认为AMD仍有可能在AI芯片市场上取得成功,部分原因是英伟达的供应限制和高价使得AMD成为一个强大的替代方案,尤其是在内部云工作负载方面。

不仅如此,AMD与其竞争对手英特尔相比,已经在服务器芯片市场占据了有利地位。

最近,AMD上调了其GPU的销售预测,距离其推出AI芯片系列仅过了一年。AWS的一位发言人也表示,“AWS与AMD紧密合作,我们将继续让AWS成为运行AMD芯片的最佳场所。基于AMD CPU在AWS上的成功,我们正积极考虑提供AMD的AI芯片”。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

发表评论